源流:投资家 作家 | 杨博宇【AVD-037】裏出血大制服 ノーカット VOL.3

源流 | 投中网(ID:touzijias)]article_adlist-->6月底,投中网统计了56.3万家“国度科技型中小企业”的迁徙情况。此次,我们将宗旨投向宇宙的国有投资平台,思深入分析2019-2023年这5年间,国资平台的投资情况与投资逻辑。

于是投中琢磨院发布了《2019-2023年国资平台分析讲演》。讲演显露,现在宇宙国资主体数目为23014家。其中,5981家国资GP,16205家国资LP。

从投资终结来看,宇宙国资机构在曩昔5年间直投金额高达1.59万亿,直投了约1.29万家企业。如若算上盘曲投资,国资机构共投资了约2万家企业(已去重)。况兼数据显露被投的2万家企业中,98%以上依然存续。

对于企业而言,国资平台的任意投资,让初创企业缩小了对银行债权融资的过度依赖,无疑体现了国度一直倡导的金融援助实体经济发展的策略宗旨。

对于产业而言,国资平台推动了半导体、东说念主工智能、生物医药、先进制造等产业的发展,超越是在卡脖子领域的合手续注资,为关联公司提供了发展能源。不错说国有成本的投资,是产业升级的遑急推能源之一。

对区域经济而言,地点国资平台与产业招商的联动,对于区域经济的发展和产业集合起到要津作用。从时期上看,发生跨市迁徙的企业数目在逐年递加,这响应出洋资的招商后果日益显耀。

虽然,我们也有一些忧虑。现在,国资直投1.29万家企业,意味着无数被投时势恭候退出。国有投资平台需要深远意志到,IPO只是是小概率事件,探索多元化的退前阶梯,将密切关系到国资机构的投资效益与合手续投资才气。

另外,跟着地点产业基金的进一步发展,国资机构的总领域还将合手续扩大,一级商场“粥少僧多”的时势将进一步举高钞票价钱。未来“怎样投?”无疑亦然对国资机构的一大熟谙。

虽然,除了以上直不雅的投资数据外,我们还有其他一些发现,比如:

来吧综合吧在曩昔5年赢得投资的企业中,每3家就有1家赢得国资机构直投。

从省级层面看,广东国资在直投总金额上一马领先;江苏国资在盘曲投资上位居第一。

国资机构投资最多前三大领域是:电子信息、医疗健康和先进制造。其中电子信息投资数目一直占到30%以上。

大白马和领有产业布景的机构最受国资嗜好。赢得国资援助的前10大机构中,盛世投资、鼎晖投资、毅已毕本位居前三位。

国资凶猛:直投1.59万亿

每3家企业就有一家被国资投资

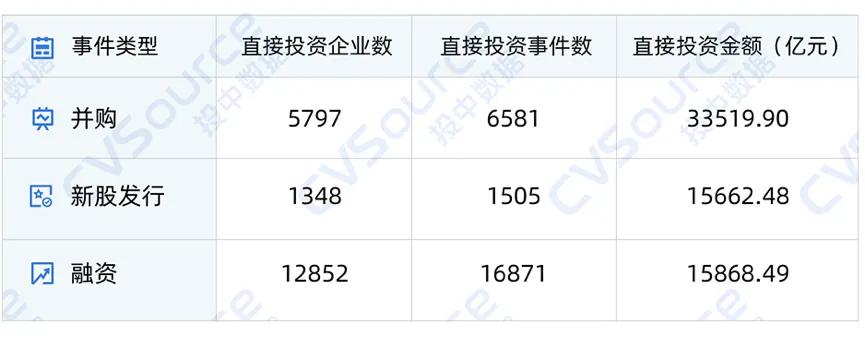

在2019-2023年间,宇宙国资机构获胜投资了63663.47亿元。其中,并购往复占比过半,金额高达33519.90亿元;新股刊行15662.48亿元。今天我们琢磨的是除了并购和新股刊行的企业融资部分。数据显露,国资获胜投资企业数为12852家,获胜投资金额为15868.49亿元。

这是什么办法?

并吞时期,宇宙有38279家企业赢得股权投资(不包括并购、新股刊行),融资总金额62697.43亿元。这意味着每3家企业中,就有一家企业被国资机构直投;每融资100元,就有25元获胜出自国资之手。

如若还不够形象,我们再作念两个对比:2023年轻岛的GDP总量为15760.34亿元,颠倒于宇宙国资机构曩昔5年,投出了青岛一年的GDP。

再对比下外洋,2019-2023年欧洲一级商场融资总数约为34911.62亿东说念主民币(以时年汇率估算),颠倒于并吞时期国资机构获胜投资金额约等于欧洲的一半(45.45%)。

在此之前,我们知说念国资LP如故在一级商场占据举足轻重的地位。然而第一眼看到国资机构的直投领域时,如故感到惊诧,它远比我之前了解的更大。

再看一下这5年国资直投的变化细节:

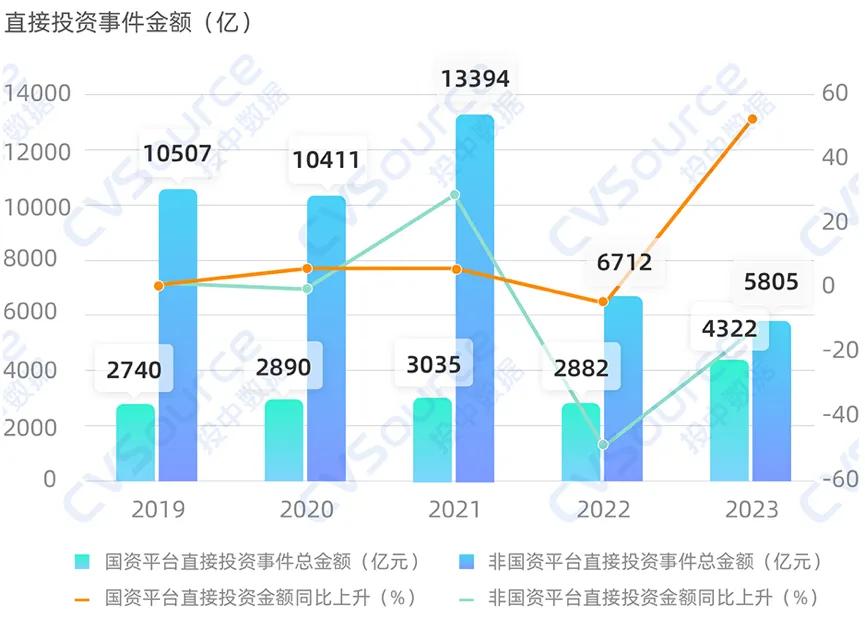

2019年国资直投总金额为2739.58亿元。尔后数据逐年上升,2022年有遽然回落,2023年跃升至4322.07亿元,为5年来最高。直投的企业数目也同步增长。2019年有2152家企业赢得投资,到2022年有3834家企业赢得投资,为5年来之最。

值得防御的少许是【AVD-037】裏出血大制服 ノーカット VOL.3,2022年被投企业比2023年多158家,然而投资金额少1440.45亿元。这讲明2023年单个企业赢得的投资金额在减少。

这可能有两个原因:其一是受“投早投小投科技”的潮水影响,国资机构直投的早期企业的比例在增大;其二是受风险偏好的影响,国资采选溜达化投资,减少每家企业投资金额,以此来缩小风险。

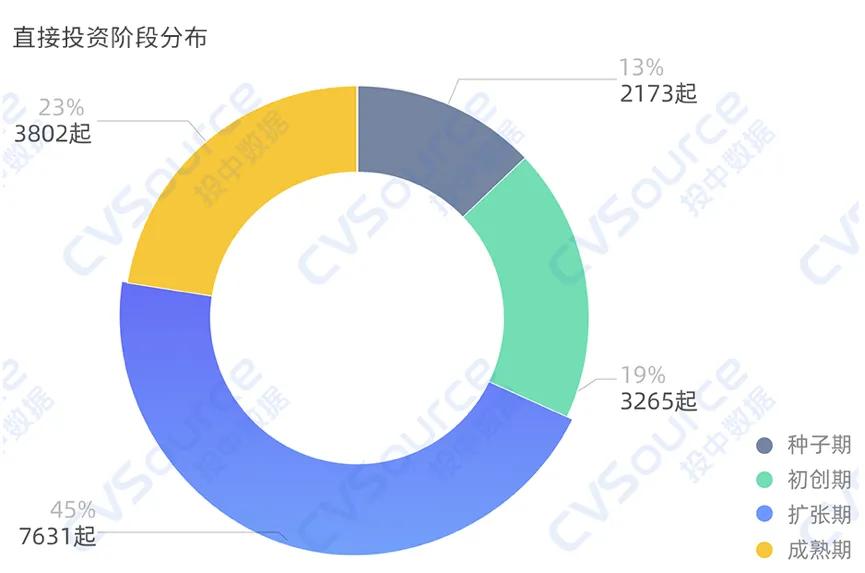

虽然,从五年的合座情况看,现在中后期企业还占绝大比重。68%的被投事件如故中后期公司,早期阶段(包括种子期和初创期)的投资事件只占32%。

以上是获胜投资的情况,我们再说说盘曲投资。

2019-2023年间,国资机构盘曲投资了14003家企业,值得防御的是,受限于数据的缺失,我们很难统计出洋资机构盘曲投资到底投了些许钱,我们只可统计出盘曲投资事件的金额,即累计盘曲投资事件金额为10731.78亿元。这些投资事件的金额,并不全是国资的投资,国资仅手脚LP参与其中。

数据显露,国资的盘曲投资在2019-2021年是逐年上升的,2021-2023年是逐年下落的。其事件数、投资事件金额、企业数目都在2021年达到极点。分散是,投资事件5023起、投资事件的金额2709.31亿、投资企业数4486家。可见,2021年是一个要津性的节点。

2021年,宇宙的创投商场迎来了一个小飞腾。原因是受益于国内环境的安详,2021年VC/PE商场新设置基金同比上升70.53%,揣测9350支。在国资领域,政府指令基金设置数目和自身领域较2020年度也有大幅增长,增幅分散达77%与207%。而2022年运行受宏不雅环境影响,创投商场合座下滑。

盘曲投资先增后减还有一个原因,2019年到2021年,不少新设置的国资平台尚处于学习阶段,主要以作念LP的形势出资GP尝试股权投资。但在2021年之后,不少国资运行我方下场,这变成了随后两年的盘曲投资减少。

谁是最粗野的国资机构?

广东江苏一马领先

如若我们把见地落到省一级,就会发现,广东、江苏、上海、浙江、北京、安徽,这6个省份的国资最为活跃。

先说直投。

广东国资在直投金额上一马领先。直投总金额高达1701.72亿,远远向上排在第二位上海的994.87亿。江苏的直投金额为758.95亿元排在宇宙第三,然而直投企业数名列三甲,以2490家企业的数据与广东2467家并驾王人驱。这意味着江苏每家企业的投资额远远小于广东。

况兼值得一提的是,安徽、江苏和浙江,大部分直投资金都投向了本省企业。其中安徽投成本省企业的金额占比高达79.32%,这意味8成的直投金额给了本省企业。而湖南投向腹地的金额仅占32.29%。这八成与腹地产业生态密切关联,安徽的原土产业生态如故形成集合效应,而湖南原土生态较弱,投资外地企业有益于向腹地吸引。

再说盘曲投资。

盘曲投资中,江苏国资平台就排在第一了。不论是盘曲投资事件数、投资金额如故被投企业数,都位居第一位。江苏盘曲投资事件8359起,企业数目6219家,都大幅度领先第二名浙江的5328起和4319家。由此可见,江苏国资可称为最粗野和最活跃的LP。

况兼我们发现,2019-2023年,赢得国资平台投资的企业数揣测19987家(已去重)家,现在存续的共19572家,讲明98%以上的被投企业依然在筹划。

况兼,其中发生跨市迁徙的企业数仅为1143家,占比5.72%;而非国资机构投资了18291家,其中1515家,占比8.28%。这标明赢得国资平台投资的企业愈加安详,并倾向于在腹地合手续发展。

不外从时期上看,发生跨市迁徙的企业数目在逐年递加,这也响应出洋资的招商后果日益显耀。

国资投向哪里:

电子信息、生物医药获投最多

最要津的问题是,国资机构投向了哪里?

先放论断:电子信息、医疗健康是获投最多的两大领域;先进制造、能源和汽车交通合手续增长。

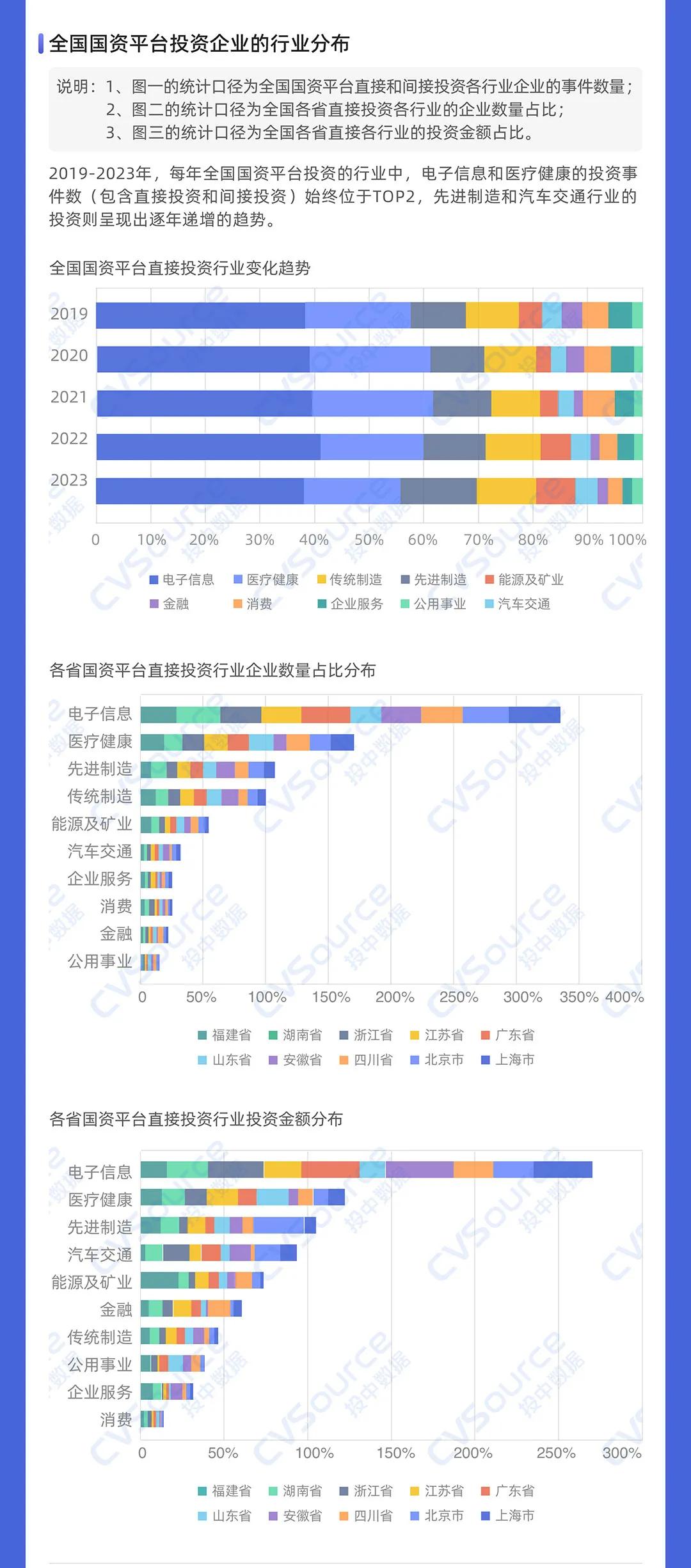

先说电子信息产业,这一领域包含半导体、软件、东说念主工智能、信息化奇迹、硬件5个细分子项。在曩昔的5年中,电子信息稳居第一,投资事件长年占比在30%以上,这也意味着国资的每三笔投资中,就有一笔投向了电子信息产业。况兼2022年电子信息的投资事件占比更是达到了36.53%,可见全体国资都在搞半导体(半导体在其中无疑占大头)果真少许都不夸张。

医疗健康则一直位居第二,占比在15%-19%把握。不外医疗健康彰着呈现出先增长后下落的趋势,2021年达到最高点,占比接近20%。2019-2021年投资高涨是有原因的,一是因为2019年科创板允许未盈利的生物科技公司上市,这为一级商场的投资加多了退出通说念;二是新冠疫情的影响,刺激了生物医药的投资关注。

但所以2021年下半年港股医药股大跌为象征,医疗健康行业的投资插足了下行周期,尔后两年投资逐年缩小。不外手脚长线投资领域,国资机构对于生物医药行业的关注不会减退。险些总计一线城市和新一线城市,都将医疗健康纳入了产业发展的要点之一。

再看一下增长最快的先进制造。2019年先进制造的投资事件占比为8.08%,然而到了2023年这一数据变为了12.52%。而与先进制造关联联的能源矿业(新能源)、汽车交通两大领域,投资事件也在束缚上升。

这也讲明了一个趋势:国资机构对于制造业的“偏疼”突飞猛进。这少许从各大城市发布的产能扩建时势中一目了然。奇瑞汽车的产能基地选址青岛,京东方的面板时势落地成都,这些城市鼓励的紧要时势,背后都带动着对制造业龙头和关联产业链公司的投资。

虽然有涨就有消。2019年,奢靡投资事件占比3.89%,到2023年下落到2.32%;2019年金融投资事件占比3.01%,2023年数据为1.72%。奢靡和金融两大领域萎缩幅度无疑是最大的,这与行业的躬行感受基本一致。

以上是宇宙的统计。我们再把见地下移,望望各省国资的投资情况。

合座来看,电子信息依然是总计省份投资最多的领域。上海国资直投了491家电子信息公司,总金额354.38亿。被投企业数目是医疗健康的两倍(223家),总金额是医疗健康的3.6倍(98.78亿)。北京电子信息投资了417家公司,总金额184.45亿元,也远向上排在第二位的医疗健康产业。

电子信息产业的投资热度,不错从各地设置的产业指令基金,和IPO数据中窥见一二。

北京的8支百亿级产业指令基金,其中100亿投向信息产业,100亿投向东说念主工智能。上海发布的三大先导产业基金,集成电路母基金高达450亿,东说念主工智能母基金225亿。安徽、浙江、江苏等地也接踵落地了关联产业基金。

而2023年A股IPO募资领域前10的公司,有4家是电子信息(半导体)公司,其中位列前三名的华虹公司、芯联集成、晶书籍成,分散是2023年上海、浙江、安徽最大的IPO时势。募资领域第10的云天励飞亦然广东客岁A股上市公司中最大的IPO时势。

虽然,这4家企业背后都有国资机构直投的身影。甚而芯联集成、晶书籍成两家公司,自己便是绍兴地点国资和合肥地点国资发起设置的企业。

对于产业这一块,还有少许有真谛:福建省国资在能源矿业领域投资金额最多。这可能与宁德时间、厦钨新能源、紫金矿业等能源/矿业巨头位居福建密切关系。在这些龙头企业的带动下,高下流产业链向福建集合,福开国资演出着背后的成本推手。

投白马、重赛说念

谁是国资最爱的GP

那么谁是国资平台最爱的GP呢?

在曩昔5年中,赢得国资平台援助最多的品牌机构为盛世投资,它设置的49支基金都赢得了国资机构的投资。其次是鼎晖投资47支基金获投,毅已毕本41支基金获投。

盛世投资是创业投资和股权投资母基金处置机构,匡助地点政府处置政府指令基金是其一大本性,其处置领域如故达到了1000亿。CVSoure投中数据显露,在盛世投资的LP中,国资平台、指令基金、政府机构揣测103家,占比高达43.05%,是最大的LP类别。

虽然,除了盛世投资、鼎晖投资、毅已毕本这些大名鼎鼎的老牌劲旅外,最让我感到偶然是有3家低调的黑马机构挤进了前10。分散是设置于2014年的青松成本、兴橙成本和设置于2017年的智路成本。这三家机构的处置领域比较于前边三家都要小得多了。

青松成本是一家总部位于青岛的机构,LP中山东的国资机构占了半壁山河。山东铁路发展基金、青岛鼎信产投、青岛城投、青岛平度市国资等都位列其中。从投资方向上看,新材料、机械征战、新能源、医疗器械等山东上风产业,是青松下注最多的赛说念。比如2023年IPO的山东纠合润滑系统供应商盘古智能,就赢得青松成本的3轮注资。

兴橙成本与智路成本则都是专注于半导体领域的投资机构。兴橙成本已投资中微公司、芯原股份、概伦电子等四十余家半导体优质企业。智路成本在公开的20多笔投资,均是半导体及关联产业链公司,广芯微电子、华勤时间、瓴盛科技等背后都有它的身影。

从这前10名的GP也不错国资LP出钱的逻辑:一方面敬重历史事迹和处置才气,往往投向东说念主民币基金的老牌机构。另一方面,受当下各地产业政策的影响,专注于半导体、先进制造、新能源汽车等领域的机构,更容易赢得嗜好。

以下为完好意思讲演:

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张恒星 【AVD-037】裏出血大制服 ノーカット VOL.3